隨著新能源汽車銷量和保有量的快速增長(zhǎng),同時(shí)疊加技術(shù)進(jìn)步和政策不斷加持下,帶動(dòng)充電樁市場(chǎng)強(qiáng)勁需求。中信證券預(yù)計(jì),充電樁總量將快速增長(zhǎng),大功率、高電壓帶動(dòng)價(jià)值量提升,給充電樁、充電模塊等產(chǎn)業(yè)鏈企業(yè)帶來結(jié)構(gòu)性發(fā)展機(jī)遇。

充電模塊的市場(chǎng)現(xiàn)狀和預(yù)測(cè)

其實(shí),充電樁市場(chǎng)的增量?jī)r(jià)值主要體現(xiàn)在大功率直流充電樁的增加值,這是由直流充電樁的單價(jià)費(fèi)用在充電樁市場(chǎng)總量中的比重所決定。而直流充電樁的價(jià)值構(gòu)成又主要由充電模塊的價(jià)格決定,充電模塊作為直流充電樁的核心器件,成本占比在45-50%左右,是整個(gè)充電基礎(chǔ)設(shè)施建設(shè)的主要成本和關(guān)鍵技術(shù)。

新能源汽車和充電基礎(chǔ)設(shè)施的發(fā)展

2022年中國(guó)新能源汽車銷量為688.7萬輛,充電基礎(chǔ)設(shè)施增量為259.3萬臺(tái),充電基礎(chǔ)設(shè)施與新能源汽車對(duì)比情況,樁車增量比為1:2.7,充電基礎(chǔ)設(shè)施建設(shè)基本能夠滿足新能源汽車的快速發(fā)展。中汽協(xié)預(yù)測(cè)2023年新能源汽車增量為900萬輛;充電基礎(chǔ)設(shè)施增量為437.5萬臺(tái),其中公共直流樁增加41萬臺(tái),樁車比進(jìn)一步縮小,能更好的改善綠色出行的便利性。

充電樁的發(fā)展和新能源汽車的發(fā)展密不可分。車樁新媒體認(rèn)為,未來三年新能源車與充電樁的協(xié)同發(fā)展主要體現(xiàn)在三大方面的相互促進(jìn)作用:

第一,2022年8月,交通運(yùn)輸部等四部門聯(lián)手為新能源車城際、省際出行續(xù)航。《加快推進(jìn)公路沿線充電基礎(chǔ)設(shè)施建設(shè)行動(dòng)方案》提出,每個(gè)服務(wù)區(qū)建設(shè)的充電基礎(chǔ)設(shè)施或預(yù)留建設(shè)安裝條件的車位原則上不低于小型客車停車位的10%。此后,北京,廣東、浙江、河南、遼寧、山西、湖南、四川等多地發(fā)布《推進(jìn)公路沿線充電基礎(chǔ)設(shè)施建設(shè)行動(dòng)實(shí)施方案》,力爭(zhēng)在今年年底或2025年前實(shí)現(xiàn)充電樁在高速及公路沿線,和鄉(xiāng)鎮(zhèn)的全面覆蓋。

交通運(yùn)輸部數(shù)據(jù)顯示,截止2022年10月底,國(guó)內(nèi)已經(jīng)有3974個(gè)高速路高速服務(wù)區(qū)完工充電樁16721個(gè),較《行動(dòng)方案》下發(fā)前各自提高28%和25%。但通過數(shù)據(jù)粗略計(jì)算,在已建成充電站的高速服務(wù)區(qū)中,平均每個(gè)服務(wù)區(qū)只擁有約為4個(gè)充電樁,與新能源汽車保有量相比呈現(xiàn)出發(fā)展滯后、數(shù)量和覆蓋面不足的現(xiàn)象;而且目前全國(guó)仍有2700余個(gè)高速服務(wù)區(qū)尚未建成充電設(shè)施。

第二,今年2月,工業(yè)和信息化部等八部門組織開展公共領(lǐng)域車輛全面電動(dòng)化先行區(qū)試點(diǎn)工作,提出將在36個(gè)區(qū)域進(jìn)行推廣,數(shù)量合計(jì)為204萬輛。工作通知同時(shí)指出,新增公共充電樁(標(biāo)準(zhǔn)樁)與公共領(lǐng)域新能源汽車推廣數(shù)量(標(biāo)準(zhǔn)車)比例力爭(zhēng)達(dá)到1:1,而且對(duì) 180kW以上的充電樁的折算進(jìn)行 1.1倍系數(shù)調(diào)整,政策明顯有利于公共領(lǐng)域直流充電樁建設(shè)向大功率的方向發(fā)展。

全國(guó)來看,公共領(lǐng)域車輛包括公務(wù)用車、城市公交、出租、環(huán)衛(wèi)、郵政快遞、城市物流配送、機(jī)場(chǎng)等領(lǐng)域用車。據(jù)初步統(tǒng)計(jì),全國(guó)的公務(wù)用車至少在200萬輛以上;截至2021年底,全國(guó)擁有城市公交車70.94萬輛,擁有城市軌道交通配屬車輛5.73萬輛,擁有巡游出租汽車139.13萬輛;預(yù)計(jì)2025年城配新能源物流車保有量為844.2萬輛。龐大的公共領(lǐng)域汽車數(shù)量也是巨大的充電樁建設(shè)市場(chǎng)需求空間,在公共車輛電動(dòng)化目標(biāo)的拉動(dòng)下,中信證券測(cè)算未來三年公共充電樁市場(chǎng)規(guī)模有望達(dá)487億元。

據(jù)統(tǒng)計(jì),目前全國(guó)有地級(jí)市293座、地級(jí)區(qū)333個(gè)、縣級(jí)區(qū)2844個(gè)、市轄區(qū)973個(gè)、縣級(jí)市388座、縣城1312個(gè)、自治縣117個(gè)。其中,鄉(xiāng)鎮(zhèn)一級(jí)的行政單位更是多達(dá)41636個(gè)。如果一個(gè)鄉(xiāng)鎮(zhèn)一個(gè)公共充電站,每個(gè)充電站10個(gè)充電樁,未來三年可望帶動(dòng)數(shù)十萬充電樁的增加和數(shù)百萬級(jí)充電模塊的增量市場(chǎng)。

充電模塊的市場(chǎng)現(xiàn)狀和預(yù)測(cè)

充電模塊又稱功率模塊,對(duì)電子電路的拓?fù)浣Y(jié)構(gòu)有極高的技術(shù)要求,決定了充電樁的性能和效率,是充電樁行業(yè)具有較高技術(shù)門檻的核心產(chǎn)品。因產(chǎn)品具備較深的技術(shù)壁壘,目前其核心技術(shù)只掌握在少數(shù)行業(yè)企業(yè)手中,可替代性弱,業(yè)態(tài)環(huán)境相對(duì)較好。

經(jīng)歷多年的價(jià)格戰(zhàn),充電模塊成本不斷下降,根據(jù)車樁新媒體以往統(tǒng)計(jì),2022年直流充電樁充電模塊價(jià)格約0.13元/W,較2015年已下降約85%。經(jīng)過激烈的競(jìng)爭(zhēng),充電模塊供應(yīng)企業(yè)從2015年的30多家,下降至十家左右,實(shí)際淘汰率高達(dá)75%以上。

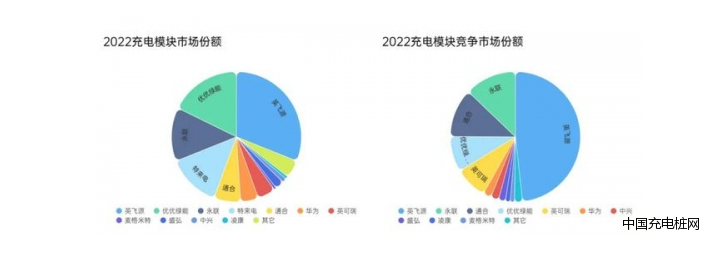

在充電樁行業(yè)掌握模塊技術(shù)的始終是少數(shù)企業(yè),我們把這些企業(yè)分為兩種類型,一種是自產(chǎn)自用的內(nèi)需型,一種是為充電樁設(shè)備企業(yè)提供充電模塊的供應(yīng)型。無論是內(nèi)需型、還是供應(yīng)型,自2019年以來已經(jīng)基本固化,其代表企業(yè)有:英飛源、優(yōu)優(yōu)綠能、永聯(lián)、特來電、通合、英可瑞等,不同的是各家市場(chǎng)占比有進(jìn)有退,但作為行業(yè)龍頭企業(yè)-英飛源市場(chǎng)占有率(2022年模塊市場(chǎng)占比34%)一直處于魁首地位,不曾動(dòng)搖。

就2022年來看,因?yàn)樾酒C(jī),充電模塊企業(yè)出貨量和產(chǎn)能受限,上半年充電模塊價(jià)格出現(xiàn)些微反彈,同時(shí)也為新參與者提供了機(jī)會(huì),這一年有星源博銳、歐陸通等新的廠商進(jìn)入充電模塊供應(yīng)市場(chǎng),但整體上未能改變自2019年以來形成的充電模塊供應(yīng)商市場(chǎng)格局。

2022年在包含內(nèi)需型和供應(yīng)型的全部充電模塊市場(chǎng),市占率前五的企業(yè)是:英飛源、優(yōu)優(yōu)綠能、永聯(lián)、特來電、通合(如圖一);以供應(yīng)型為主的充電模塊競(jìng)爭(zhēng)市場(chǎng)(所謂競(jìng)爭(zhēng)市場(chǎng)是指市場(chǎng)充電模塊總數(shù)量減去企業(yè)自用和企業(yè)股東采購(gòu)量,所得的市場(chǎng)競(jìng)爭(zhēng)性需求值),市占率前五的企業(yè)是:英飛源、永聯(lián)、通合、優(yōu)優(yōu)、英可瑞。無論是整體模塊市場(chǎng)還是競(jìng)爭(zhēng)性市場(chǎng),市占率前五的企業(yè)已占據(jù)市場(chǎng)絕大部分份額,產(chǎn)業(yè)集中度高,競(jìng)爭(zhēng)格局日趨明朗。

圖一:2022年充電模塊市場(chǎng)企業(yè)份額分布(車樁新媒體)

另一方面,充電樁技術(shù)不斷迭代,朝向大功率方向發(fā)展。據(jù)統(tǒng)計(jì),截至2022年 10月,國(guó)家電網(wǎng)先后招標(biāo)兩批共計(jì) 5404臺(tái)充電樁,從功率結(jié)構(gòu)上看,60%以上為 160kW以上等級(jí),240kW等級(jí)達(dá)到 5%。國(guó)家電網(wǎng)作為主要的充電樁運(yùn)營(yíng)商之一,對(duì)未來行業(yè)發(fā)展具有指標(biāo)意義。

快充趨勢(shì)亦有跡可循。2016年新增公共直流充電樁平均功率為 62.9kW,而2020年新增公共直流充電樁平均功率為 131.9kW;《2022中國(guó)電動(dòng)汽車用戶充電行為白皮書》顯示,72%用戶更偏愛120kw及以上大功率充電樁。我們認(rèn)為目前市場(chǎng)上對(duì)快速充電的需求愈發(fā)顯現(xiàn),未來160kw充電樁或?qū)⒊芍绷鞒潆姌对隽康闹髁?而 240kW甚至更高功率充電樁占比也或?qū)⒂兴嵘?/div>

隨著電動(dòng)汽車的加速滲透以及超級(jí)快充時(shí)代的來臨,充電設(shè)施的運(yùn)營(yíng)將引來盈利的風(fēng)口,對(duì)于運(yùn)營(yíng)方來說最為關(guān)注的是充電設(shè)備的可靠性和效率。當(dāng)前主流的充電模塊以風(fēng)冷20kW、30kW為主,通過強(qiáng)制風(fēng)冷來散熱,穩(wěn)定性受環(huán)境影響較大。風(fēng)冷模塊一般2~5年的質(zhì)保期,在整個(gè)場(chǎng)站的運(yùn)營(yíng)期(8~10年)需更換充電設(shè)備,所以充電模塊需要更高的可靠性和效率。

液冷充電模塊是充電模塊的發(fā)展方向,液冷模塊采用全封閉設(shè)計(jì),沒有風(fēng)扇,通過液冷板內(nèi)的冷卻液流動(dòng)來散熱,內(nèi)部器件與外界環(huán)境無接觸,可靠性極高,使用壽命可達(dá)10年以上;同時(shí)液冷模塊散熱效果優(yōu)于傳統(tǒng)風(fēng)冷散熱,模塊內(nèi)部溫升低,器件運(yùn)行效率高于風(fēng)冷模塊。使用液冷充電模塊的充電設(shè)備在充電場(chǎng)站的全運(yùn)營(yíng)周期內(nèi)的設(shè)備成本(TCO)是遠(yuǎn)低于傳統(tǒng)風(fēng)冷充電設(shè)備的。所以高可靠模塊、液冷散熱模塊的滲透率將逐步提高,同時(shí)單體模塊的價(jià)值也會(huì)同步提高。

因此,對(duì)于未來三年充電模塊市場(chǎng)的規(guī)模預(yù)測(cè)邏輯已經(jīng)建立。我們知道,充電樁充電模塊市場(chǎng)增長(zhǎng)邏輯,與新能源汽車增長(zhǎng)量、車樁增量比、公共充電樁占比、充電模塊價(jià)值量四大因素相關(guān),其中新能源汽車增長(zhǎng)量是核心變量。

測(cè)算公式如下:充電模塊市場(chǎng)容量=新能源汽車增長(zhǎng)量*車樁增量比*公共充電樁占比*直流充電樁占比*直流充電樁平均功率。如圖二:

圖二:充電模塊未來三年市場(chǎng)規(guī)模預(yù)測(cè)(車樁新媒體)

與此同時(shí),作為充電設(shè)施建設(shè)重要部件的充電模塊,其主要成本來自原材料成本(直接材料占比超過85%),包括:功率器件、磁性元件、電容、PCB、結(jié)構(gòu)件等。在充電模塊生產(chǎn)環(huán)節(jié),主要技術(shù)投入體現(xiàn)為方案設(shè)計(jì)、組裝與測(cè)試。

而作為充電模塊的主要材料,功率二極管、MOS管等功率器件,電子變壓器、電感等磁性元件等亦將迎來廣闊市場(chǎng)。據(jù)安信證券測(cè)算,預(yù)計(jì)應(yīng)用于充電樁的功率器件,2023-2025年國(guó)內(nèi)新增市場(chǎng)為43.01億元、50.33億元、68.34億元,磁性元件為35.84億元、41.94億元、56.95億元。由此可見,充電模塊不僅是充電設(shè)施產(chǎn)業(yè)技術(shù)的核心,還在產(chǎn)業(yè)鏈企業(yè)上下游運(yùn)行中起到承上啟下的作用,是推動(dòng)全行業(yè)發(fā)展的價(jià)值驅(qū)動(dòng)器。

總結(jié):

新能源汽車快速發(fā)展的當(dāng)下,加強(qiáng)充電設(shè)施基礎(chǔ)建設(shè),推動(dòng)充電樁行業(yè)發(fā)展,提高充電模塊效率和使用壽命,關(guān)注這一核心產(chǎn)品的技術(shù)迭代和未來發(fā)展,讓新能源汽車“回得了家、出得了城、下得了鄉(xiāng)”,讓更多的新能源車主能夠放心出發(fā)、遠(yuǎn)途出行,為其提供更好保障、發(fā)揮其核心價(jià)值。

共0條 [查看全部] 相關(guān)評(píng)論

汽車技術(shù)委員會(huì)(中國(guó))")

光儲(chǔ)超充放綜合能源站建成投運(yùn)")

客服")