天風(fēng)研究數(shù)據(jù)研究&汽車

交付方面,6 月整體交付量較 5 月有雙位數(shù)增長,其中頭部新勢力、頭部自主品牌交付環(huán)比提升顯著,其余保持平穩(wěn)或小幅下滑。展望 7 月,我們認(rèn)為,6 月訂單需求較好的頭部車企、近期有新車型推出的車企、以及受到近期終端優(yōu)惠政策、新能源汽車下鄉(xiāng)等促銷費政策惠及的車企,其 7 月交付有望穩(wěn)步提升。同時,考慮到 7 月全國氣溫普遍升高,汽車行業(yè)進(jìn)入傳統(tǒng)產(chǎn)銷淡季,對交付節(jié)奏的爬坡或有一定沖減。

1. 2023 年 6 月新能源汽車訂單回顧及前瞻

1.1. 6 月訂單:受季節(jié)性因素影響全月個位數(shù)回落,主力車型保持穩(wěn)定

天風(fēng)數(shù)據(jù)團(tuán)隊訪問 60 位汽車從業(yè)人員,在 6 月單周問卷調(diào)查中,基于樣本數(shù)量、代表性的考慮共收集 74 份樣本進(jìn)行系統(tǒng)梳理。本周問卷調(diào)查中共訪問 10 家車企,根據(jù)我們進(jìn)行的調(diào)查問卷數(shù)據(jù)得:

2023 年 6 月訂單回顧:10 家車企新增訂單 43-44 萬輛,新增訂單較 5 月同期-9%至-4%,4 家車企新增訂單的環(huán)比增速高于整體水平。根據(jù)我們進(jìn)行的調(diào)查問卷數(shù)據(jù)得:

造車新勢力(調(diào)研合計 4 家):6 月新增訂單 5.0-6.0 萬輛,較 5 月-10%至 0%。

自主品牌(調(diào)研合計 5 家):6 月新增訂單 37.0-38.0 萬輛,較 5 月-10%至 0%。

合資品牌(調(diào)研合計 1 家):6 月新增訂單 0-0.5 萬輛,較 5 月-15%至-5%。

1.2. 7 月訂單預(yù)測:進(jìn)入淡季,整體訂單預(yù)計個位數(shù)回落

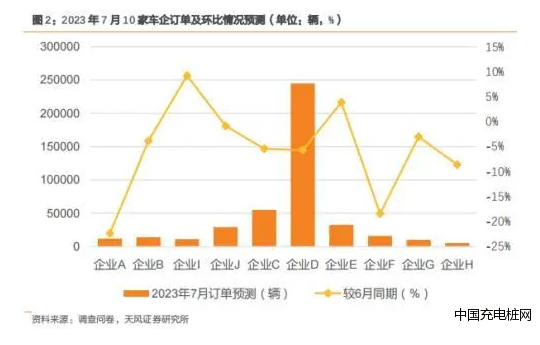

2023 年 7 月訂單預(yù)測:10 家車企新增訂單預(yù)計在 42-43 萬輛,新增訂單較 6 月同期-5%至 0%,7 家車企新增訂單的環(huán)比增速高于整體水平。根據(jù)我們進(jìn)行的調(diào)查問卷數(shù)據(jù)得:

造車新勢力(調(diào)研合計 4 家):7 月訂單預(yù)計 6.0-7.0 萬輛,較 6 月+10%至+20%。

自主品牌(調(diào)研合計 5 家):7 月訂單預(yù)計 35.0-36.0 萬輛,較 6 月-10%至 0%。

合資品牌(調(diào)研合計 1 家):7 月訂單預(yù)計 0.5-1.0 萬輛,較 6 月+10%至+20%。

6 月整體訂單情況較 5 月有個位數(shù)回落,6 月第 4 周為“端午”假期,客流量增加對訂單增長起到一定貢獻(xiàn),6 月全國多地出現(xiàn)高溫天氣,導(dǎo)致客流量一定程度減少,汽車行業(yè)也逐漸進(jìn)入淡季,6 月整體訂單較 5 月小幅回落。值得一提的是,雖然整體有所回落,但 1)新車型本月仍在爬坡上量階段,對整體訂單維持穩(wěn)定起到重要貢獻(xiàn);2)部分車企受到地方政策優(yōu)惠、新老款車型更新?lián)Q代終端經(jīng)銷商推出限時優(yōu)惠政策導(dǎo)致本月部分車型有所增長。

展望 7 月,進(jìn)入汽車行業(yè)的淡季,天氣炎熱或?qū)е庐a(chǎn)銷節(jié)奏放緩,根據(jù)我們的調(diào)查問卷,我們預(yù)計 7 月整體訂單較 6 月或有小幅回落。具體來看,1)新車型有望持續(xù)爬坡,貢獻(xiàn)增量;2)部分車企或推出限時優(yōu)惠政策以應(yīng)對季節(jié)性因素影響,維持訂單不出現(xiàn)大幅下滑。

2. 2023 年 6 月新能源車銷量回顧及前瞻

2.1. 6 月交付:受益于在手訂單累計及新車爬坡,全月交付環(huán)比提升

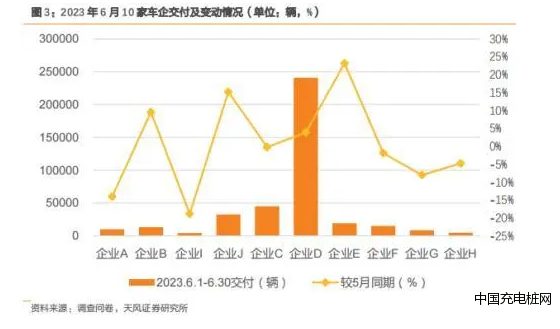

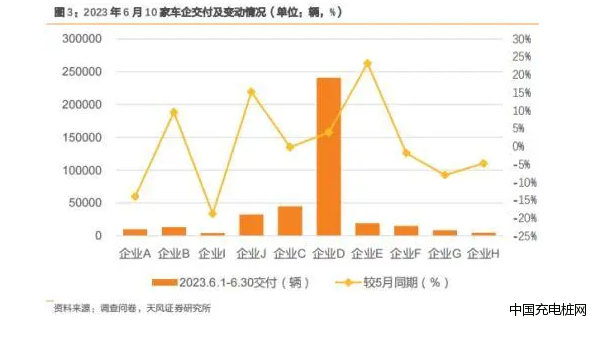

2023 年 6 月交付回顧:10 家車企共計交付 39-40 萬輛,交付量較 5 月同期同+9%至+14%,2 家車企新增交付的同比增速高于整體水平。根據(jù)我們進(jìn)行的調(diào)查問卷數(shù)據(jù)得:

造車新勢力(調(diào)研合計 4 家):6 月交付量為 6.0-7.0 萬輛,較 5 月+0%至+10%。

自主品牌(調(diào)研合計 5 家):6 月交付量為 32.0-33.0 萬輛,較 5 月+0%至+10%。

合資品牌(調(diào)研合計 1 家):6 月交付量為 0-0.5 萬輛,較 5 月-10%至 0%。

2.1. 7 月交付預(yù)測:新車型產(chǎn)能爬坡,淡季交付有望環(huán)比提升

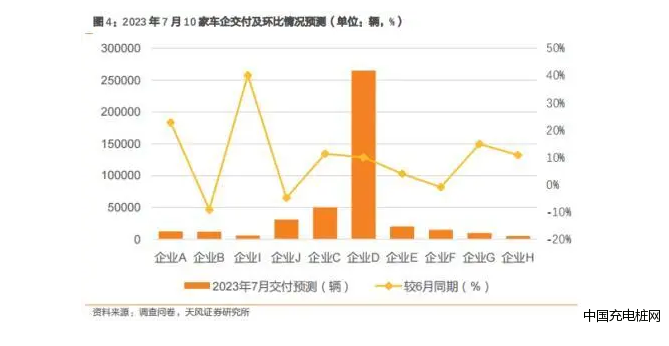

2023 年 7 月交付預(yù)測:10 家車企交付量預(yù)計在 42-43 萬輛,交付量較 6 月同期+5%至+10%,6 家車企交付量的環(huán)比增速高于整體水平。根據(jù)我們進(jìn)行的調(diào)查問卷數(shù)據(jù)得:

造車新勢力(調(diào)研合計 4 家):7 月交付預(yù)計 6.0-7.0 萬輛,較 6 月+0%至+10%。

自主品牌(調(diào)研合計 5 家):7 月交付預(yù)計 36.0-37.0 萬輛,較 6 月+5%至+15%。

合資品牌(調(diào)研合計 1 家):7 月交付預(yù)計 0.5-1.0 萬輛,較 6 月+5%至+15%。

6 月整體交付量較 5 月有雙位數(shù)增長,其中,由于頭部新勢力、頭部自主品牌訂單較為充足,疊加新車型交付處于爬坡期,6 月交付環(huán)比提升顯著,其余保持平穩(wěn)或小幅下滑。

展望 7 月,我們認(rèn)為,6 月訂單需求較好的頭部車企、近期有新車型推出的車企、以及受到近期終端優(yōu)惠政策、新能源汽車下鄉(xiāng)等促銷費政策惠及的車企,其 7 月交付有望穩(wěn)步提升。同時,考慮到 7 月全國氣溫普遍升高,汽車行業(yè)進(jìn)入傳統(tǒng)產(chǎn)銷淡季,對交付節(jié)奏的爬坡或有一定沖減。綜上,我們預(yù)計 7 月 10 家樣本車企的交付量有望較 6 月有個位數(shù)增長。

3. 數(shù)據(jù)回顧及投資建議

3.1. 6 月訂單、交付回顧及 7 月展望

在對 10 家車企相關(guān)渠道專家進(jìn)行的調(diào)查問卷及研判后,總結(jié)如下:

6 月訂單跟蹤:10 家車企新增訂單 43-44 萬輛,新增訂單較 5 月同期-9%至-4%,4

家車企新增訂單的環(huán)比增速高于整體水平。

7 月訂單展望:10 家車企新增訂單預(yù)計在 42-43 萬輛,新增訂單較 6 月同期-5%至

0%,7 家車企新增訂單的環(huán)比增速高于整體水平。

6 月交付回顧:10 家車企共計交付 39-40 萬輛,交付量較 5 月同期同+9%至+14%,2

家車企新增交付的同比增速高于整體水平。

7 月交付展望:10 家車企交付量預(yù)計在 42-43 萬輛,交付量較 6 月同期+5%至+10%,

6 家車企交付量的環(huán)比增速高于整體水平。

3.2. 投資建議

訂單方面 ,我們認(rèn)為在 6 月第 4 周“端午”假期,客流量的增加對訂單增長起到一定貢獻(xiàn),6 月全國多地出現(xiàn)高溫天氣,導(dǎo)致客流量一定程度減少,汽車行業(yè)逐漸進(jìn)入淡季,導(dǎo)致 6 月整體訂單較 5 月小幅回落。值得一提的是:1)新車型本月仍在爬坡上量階段,對整體訂單維持穩(wěn)定起到重要貢獻(xiàn);2)部分車企受到地方政策優(yōu)惠、新老款車型更新?lián)Q代終端經(jīng)銷商推出限時優(yōu)惠政策導(dǎo)致本月部分車型訂單有所增長。展望 7 月,我們預(yù)計整體訂單較 6 月或有小幅回落,但 1)新車型有望持續(xù)爬坡;2)部分車企或推出限時優(yōu)惠政策以應(yīng)對季節(jié)性因素影響,維持訂單不出現(xiàn)大幅下滑。

交付方面,6 月整體交付量較 5 月有雙位數(shù)增長,其中頭部新勢力、頭部自主品牌交付環(huán)比提升顯著,其余保持平穩(wěn)或小幅下滑。展望 7 月,我們認(rèn)為,6 月訂單需求較好的頭部車企、近期有新車型推出的車企、以及受到近期終端優(yōu)惠政策、新能源汽車下鄉(xiāng)等促銷費政策惠及的車企,其 7 月交付有望穩(wěn)步提升。同時,考慮到 7 月全國氣溫普遍升高,汽車行業(yè)進(jìn)入傳統(tǒng)產(chǎn)銷淡季,對交付節(jié)奏的爬坡或有一定沖減。

推薦國內(nèi)自主品牌【比亞迪】、【廣汽集團(tuán)】、【長安汽車】、【吉利汽車】、【長城汽車】,造車新勢力【理想汽車】、【小鵬汽車】;建議關(guān)注【蔚來汽車】。

風(fēng)險提示:調(diào)研樣本有限不代表行業(yè)全貌;調(diào)查問卷獲取訂單及銷量預(yù)測數(shù)據(jù)僅供參考;行業(yè)景氣度不及預(yù)期;零部件供應(yīng)不穩(wěn)定;疫情形勢不及預(yù)期影響生產(chǎn)銷售;新產(chǎn)品推出不及預(yù)期。

委員會(中國)")

客服")